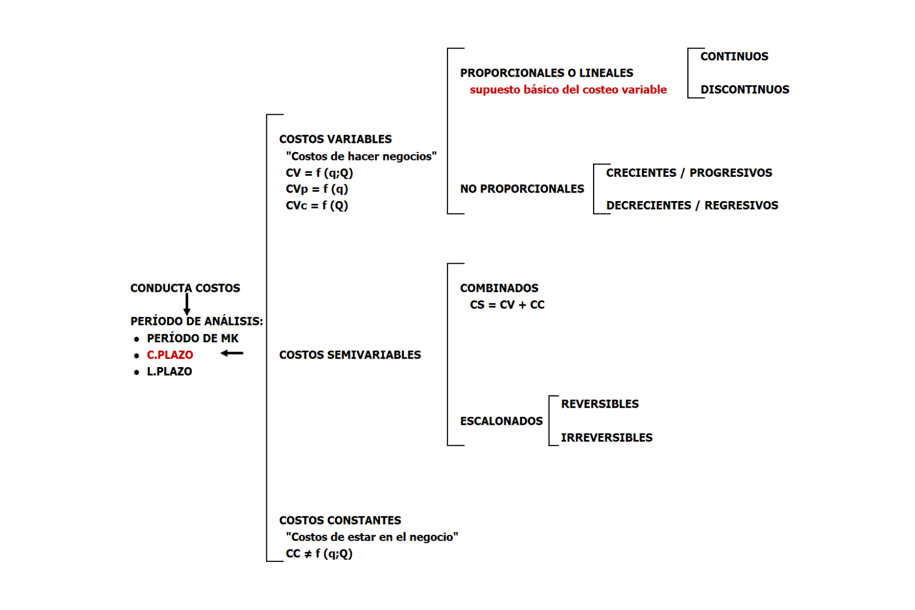

Conducta de los costos

SISTEMAS DE COSTEO

¿Cómo se comportan los costos?

¿Porqué es importante su análisis?

ANÁLISIS DE LA CONDUCTA DE LOS COSTOS

El análisis de la conducta de los costos permite conocer el comportamiento de los mismos ante cambios en el nivel de actividad (producción o ventas). Este análisis es una de los pilares fundamentales del costeo variable.

Analizar y comprender el comportamiento de la estructura de los costos es importante, entre otras razones, porque la conducta en el pasado de los costos puede ser un indicador de su comportamiento futuro si se mantienen las condiciones operativas de los períodos analizados.

El conocimiento de la estructura de costos y su comportamiento ante variaciones en el nivel de actividad facilita la toma de decisiones y el control. Sirve de base para:

determinar costos del producto y costos del período bajo el enfoque del costeo variable.

fijar adecuadas políticas de precios

definir la mejor mezcla de productos o mezcla de ventas

analizar el resultado operativo a diferentes niveles de actividad.

elaborar mejores presupuestos

calcular el punto de equilibrio y el punto de cierre en una empresa

COSTOS VARIABLES Y COSTOS CONSTANTES

Dentro de la estructura de costos de una empresa pueden diferenciarse, según su comportamiento ante cambios en el volumen o nivel de actividad dentro de ciertos límites [1], dos tipos básicos de costos: variables y constantes.

Los costos variables son aquellos que varían en magnitudes totales con el volumen o nivel de actividad dentro de ciertos límites. Se los llama costos de hacer negocios o costos de actividad. Ejemplo: combustibles, energía (consumo), materiales directos, …

Los costos constantes son aquellos que, en magnitudes totales, permanecen inalterados ante cambios en el volumen o nivel de actividad dentro de ciertos límites. Se los denomina costos de estar en el negocio o costos de estructura. Representan la capacidad existente para producir y vender. Ejemplo: depreciaciones de edificios, locaciones de plantas, impuestos sobre la propiedad, …

PERÍODOS DE ANÁLISIS

En el análisis de la conducta de los costos se distinguen tres períodos de análisis:

1) Período de mercado: es un período muy corto de tiempo en el que permanecen constantes tanto el nivel de actividad (volumen de producción y ventas) como la escala o capacidad de planta (estructura). En este período de tiempo todos los costos son constantes.

2) Corto plazo: es el período de tiempo en el que permanece constante la escala o capacidad de planta, pero se puede modificar el nivel de actividad. En el corto plazo, por lo tanto, es posible distinguir entre costos variables y costos constantes.

3) Largo plazo: es el período lo suficientemente largo de tiempo de manera que se pueden modificar tanto la escala o capacidad de planta como el nivel de actividad. En el largo plazo, todos los costos son variables.

COSTOS VARIABLES PROPORCIONALES Y NO PROPORCIONALES

Los costos variables, como se señaló, son aquellos que varían (aumentan o disminuyen), en magnitudes totales, ante cambios en el nivel de actividad dentro de ciertos límites (corto plazo). Pero en función de la proporcionalidad que exista en los cambios, se distingue entre costos variables proporcionales y costos variables no proporcionales.

Costos variables proporcionales

Los costos variables proporcionales o lineales son aquellos que varían, en magnitudes totales, en forma proporcional ante cambios en el nivel de actividad (producción y/o ventas).

Entre estos costos y el volumen o nivel de actividad existe una relación lineal: un cambio en el volumen de producción o ventas produce un cambio de la misma proporción en el costo. Este es precisamente uno de los supuestos básicos del costeo variable: el comportamiento proporcional de los costos variables.

Como ejemplo se pueden citar las materias primas que componen un producto, la mano de obra por pieza o a destajo, el consumo de energía, las depreciaciones de equipos y máquinas en función del uso [2], las comisiones (%) sobre ventas, los envases, …

Lo expresado en los párrafos precedentes significa que si, por ejemplo, el volumen o cantidad de unidades físicas de producción (q) se duplica, también se duplicará el costo variable total de producción (CVp):

q (un) CVp ($)

100 200

200 400

400 800

El costo variable total de producción está en función del volumen o cantidad de unidades que se producen:

CVp = f (q) 0 ≤ q ≤ qn

CVp = cvp x q

El costo variable unitario de producción (cvp) se obtiene de dividir el costo variable total de producción por el volumen o cantidad de unidades producidas:

cvp = CVp / q

Bajo el supuesto de proporcionalidad, el costo variable unitario de producción es constante precisamente porque el costo variable total de producción varía en forma proporcional ante cambios en el volumen de producción.

Continuando con el ejemplo citado, el costo variable unitario de producción será siempre de dos pesos por unidad producida (2 $/un)

q (un) CVp ($) cvp ($/un)

100 200 2

200 400 2

400 800 2

Las mismas consideraciones tienen validez para el análisis de los costos variables de comercialización o ventas: el costo variable unitario de ventas (cvc) es constante porque el costo variable total de comercialización (CVc) varía en forma proporcional ante cambios en el volumen ventas (Q).

CVc = f (Q) 0 ≤ Q ≤ Qn

CVc = cvc x Q

cvc = CVc / Q

El costo variable unitario de producir y vender (cv) una unidad de producto es igual a la suma de los costos variables unitarios de producción y comercialización:

cv = cvp + cvc

El costo variable total de la producción (CV) que se vende en el período se calcula multiplicando el costo variable unitario de producir y vender por el volumen o la cantidad de unidades vendidas [3]:

CV = f (Q)

CV = cv x Q [4]

CV = (cvp + cvc) Q

Si se utiliza un sistema de ejes cartesianos para graficar los costos variables (total o unitario) en el eje de las ordenadas (eje “y”) y el nivel de actividad (volumen de producción o ventas) en el eje de abscisas u horizontal (eje “x”), se tiene que:

el costo variable total se representa mediante una línea recta que parte desde el origen (si el nivel de actividad es 0, el costo variable total es 0) y responde a la función CV = cv x Q

la pendiente de la recta es el costo variable unitario:

el costo variable unitario se representa mediante una línea recta horizontal (es constante)

Como ejemplos de costos variables proporcionales (discontinuos) se pueden mencionar los costos de adquisición de materiales cuando se obtienen descuentos por cantidad o cuando aumenta el rendimiento de los materiales como consecuencia de la combinación de mayores volúmenes de producción con una mejora continua de la tecnología.

Costos variables no proporcionales

Los costos variables no proporcionales son aquellos que no varían, en magnitudes totales, en forma proporcional ante cambios en el nivel de actividad.

Los costos variables no proporcionales, a su vez, se pueden clasificar en costos variables decrecientes o regresivos y costos variables crecientes o progresivos.

Los costos variables crecientes o progresivos aumentan, en magnitudes totales, en forma más que proporcional ante aumentos en el nivel de actividad [5]. En términos unitarios, el costo variable es mayor a medida que aumenta el nivel de actividad. Ejemplo: el costo de las horas extras o las depreciaciones de equipos en base al uso.

Los costos variables decrecientes o degresivos aumentan, en magnitudes totales, en forma menos que proporcional ante aumentos en el nivel de actividad [6]. A nivel unitario, el costo variable es decreciente.

COSTOS CONSTANTES

Los costos constantes(CC) permanecen inalterados, en magnitudes totales, ante cambios en el volumen o nivel de actividad dentro de ciertos límites:

CC ≠ f (q; Q)

Los costos constantes totales no están en función de la variable producción ni de la variable ventas, sino que dependen de otros factores, como la estructura de la empresa o el trascurso del tiempo.

¿y qué sucede con estos costos a nivel unitario? El gráfico del costo constante unitario (cc) es una hipérbola rectangular, porque el costo total es constante y es absorbido cuantitativamente en menor proporción a medida que aumenta el nivel de actividad (número de unidades producidas o vendidas). En otros términos, el costo constante total se distribuye en un mayor número de unidades a medida que aumenta el nivel de actividad (producción o ventas).

q (un) CVp ($) cvp ($/un)

100 200 2

200 400 1

400 800 0,5

Si se representan en un sistema de ejes cartesianos los costos constantes (total o unitario) en el eje vertical y el nivel de actividad en el eje horizontal, se tiene que:

el costo constante total se representa mediante una línea recta paralela al eje de las abscisas (si el nivel de actividad es 0, el costo constante total es mayor que 0) y responde a la función CC = K

el costo constante unitario se representa mediante una hipérbola rectangular

Sin embargo, hay que tener siempre presente que estos costos no son constantes de manera absoluta o “para siempre”. Permanecen sin cambios o inalterados en magnitudes totales dentro de un rango relevante de actividad y un período determinado de tiempo.

Cuando una empresa modifica su capacidad de planta realizando, por ejemplo, nuevas inversiones en equipos y líneas de proceso, los costos constantes se modificarán a otro nivel (en el ejemplo citado, el monto de las amortizaciones aumentará como consecuencia de las nuevas inversiones realizadas).

Existen también, dentro de este grupo, costos que pueden permanecer inalterados dentro de cierto rango de niveles de actividad pero que se modifican cuando el nivel de actividad excede los límites de ese rango relevante (sin que se haya modificado la capacidad de la estructura de producción y ventas disponible).

A partir de las consideraciones precedentes, se pueden clasificar los costos constantes, a su vez, en costos constantes de estructura o capacidad y costos constantes de operación u operativos.

Los costos constantes estructurales se vinculan con la estructura física de planta de una empresa y se modifican, en magnitudes totales, cuando se altera la misma. Es decir que son constantes dentro de los límites de la estructura o capacidad de planta.

Entre estos costos, cuya magnitud no depende del nivel de actividad, se pueden mencionar las depreciaciones de edificios, las locaciones, los impuestos sobre la propiedad, …

Los costos constantes operativos se vinculan con el nivel de actividad de corto plazo y se pueden modificar como consecuencia del nivel de actividad programado: si el nivel de actividad excede el rango relevante de actividad se modifican estos costos. Son consecuencia de la decisión de la empresa de operar en un determinado nivel de actividad.

Son ejemplos de esta categoría, los costos de control de calidad de los productos en proceso o terminados, mantenimiento de equipos y máquinas, personal de supervisión, depreciaciones de equipos y máquinas en función del uso, …

RAZONES DE LA EXISTENCIA DE COSTOS CONSTANTES

Existen, al menos, tres razones que explican la existencia de costos constantes en las organizaciones.

1) Tenencia de bienes de capital

Las empresas no pueden, por razones económicas y prácticas, adquirir y liquidar sucesivamente equipos, máquinas e instalaciones siguiendo las variaciones en el nivel de actividad.

2) Rigidez de la mano de obra

Existe una imposibilidad de aumentar o reducir la planta permanente de personal ante cambios en el nivel de actividad tanto por razones legales (contractuales) como técnicas (capacitación o especialización del personal).

3) Costo de bienes y servicios varios que posibilitan las operaciones

Las empresas, para poder llevar adelante sus operaciones, celebran contratos con terceros cuyas cláusulas o condiciones muchas veces no se pueden modificar en el corto plazo (cargo fijo energía eléctrica, contratos por servicios tercerizados como limpieza o vigilancia, seguros, …).

COSTOS SEMIVARIABLES O SEMICONSTANTES

Entre los dos tipos básicos de costos, los variables y constantes, se encuentran los costos semivariables o semiconstantes. Son aquellos que comparten características de ambos tipos de costos, comportándose parcialmente como variables y parcialmente como constantes.

Se pueden clasificar en costos combinados y costos escalonados:

Los costos combinados (CS) se componen de una parte variable y una constante. Para analizar estos costos, se separan en sus partes componentes y se suman a los costos variables y constantes respectivamente.

Entre los costos combinados se pueden citar, por ejemplo, el costo de los servicios de uso público (agua, gas, electricidad) que tienen un componente fijo (para disponer del servicio) y un componente variable (según el consumo), las locaciones de equipos y máquinas cuando se acuerda un cargo fijo mínimo más un cargo variable en función del uso de los mismos, el costo de la aseguradora de riesgos del trabajo que se compone de un cargo fijo más una alícuota variable, la remuneración de la mano de obra cuando tiene un componente fijo y un componente variable (por pieza), ...

El componente constante de estos costos se relaciona con el transcurso del tiempo mientras que el componente variable se relaciona con el nivel de actividad.

Los costos escalonados varían escalonadamente con el nivel de actividad. Permanecen constantes, en magnitudes totales, para un determinado nivel de actividad y luego cambian (aumentan o disminuyen) a otro nivel al modificarse el volumen de producción o ventas. Estos costos se pueden aproximar a funciones lineales de costos variables.

Se pueden clasificar en costos reversibles o irreversibles:

Los costos escalonados reversibles aumentan escalonadamente al aumentar el nivel de actividad y disminuyen escalonadamente cuando éste se reduce.

Los costos escalonados irreversibles aumentan escalonadamente al aumentar el nivel de actividad y tienden a permanecer inalterados cuando éste disminuye.

Un ejemplo de costos escalonados es el caso de los capataces o supervisores que pueden tener a cargo un determinado plantel de personal y, cuando aumenta el número de operarios y no pueden ser supervisados por el personal existente, es necesario incrementar la cantidad de supervisores. Este comportamiento suelen presentar también los costos constantes de operación (ejemplo, los costos de mantenimiento).

RESUMEN

[1]Un costo constante es constante con relación a un rango o intervalo de niveles de actividad y un período específico de tiempo. Este rango o intervalo de niveles de actividad se denomina nivel de referencia o rango relevante.

[2]Se considera que un activo se deprecia más cuanto más se lo utiliza. La cuota de amortización se calcula en función de las horas de vida útil que tiene el activo o las unidades que puede producir, y la amortización de cada período se calcula en función de las horas utilizadas o las unidades producidas. Ejemplo:

Cuota Amortización = (Valor Origen – Valor Residual) / Horas (vida útil)

[3]Se puede demostrar que esta expresión tiene validez aunque no coincidan los volúmenes de producción y ventas siempre que los costos variables de producción correspondientes a la producción que no se vende en el período puedan diferirse en las existencias.

[4] Esta expresión es una ecuación de primer grado: Y = a. x + b (donde b = 0).

[5] Los costos variables crecientes o progresivos crecen a tasa creciente.

[6] Los costos variables decrecientes o degresivos crecen a tasa decreciente.