Control presupuestario

PRESUPUESTOS

¿En qué consiste el control presupuestario?

¿Cómo se elabora un presupuesto en base 0?

EL CONTROL PRESUPUESTARIO

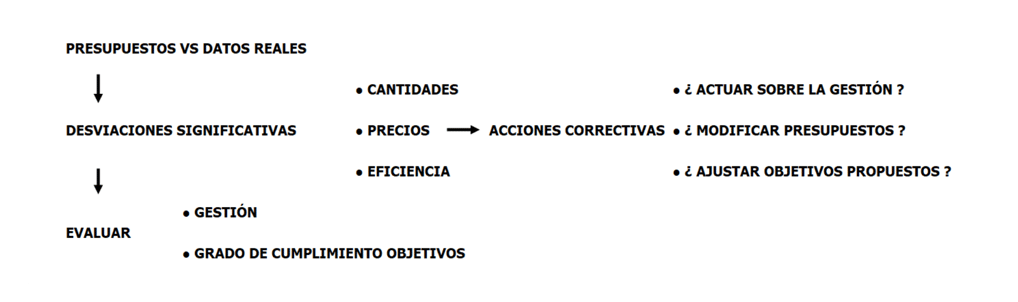

La elaboración de presupuestos permite, a partir de la comparación entre los presupuestos elaborados y los datos reales, que se obtienen a medida que se ejecutan las operaciones, detectar desvíos significativos (en cantidades, precios o eficiencia), analizar sus causas y emprender a tiempo las acciones correctivas necesarias con la finalidad de mejorar la gestión.

El control presupuestario consiste en comparar “lo que sucedió” con “lo que se esperaba que sucediera”. Es una importante herramienta para monitorear la ejecución de los planes, analizar la gestión de los responsables y evaluar el grado de cumplimiento de los objetivos. Pero, al mismo tiempo, el análisis de los desvíos entre las cifras presupuestadas y reales (en valores absolutos o porcentajes), es una oportunidad para aprender y mejorar.

Detectados los desvíos se deberá actuar sobre la gestión adoptando acciones correctivas, modificando los presupuestos cuando sea necesario (por ejemplo, cuando se producen cambios inesperados en las condiciones externas) o ajustar los objetivos cuando se detecta que fueron mal definidos.

PRESUPUESTO EN BASE CERO (PBC)

Es un proceso de elaboración de presupuestos que consiste en cuestionar el nivel de eficiencia de los procesos actuales, los recursos empleados, los métodos de trabajo, y la contribución de las actividades al logro de los objetivos, con la finalidad de mejorar la productividad.

Por medio de esta metodología de elaboración de presupuestos se busca asignar los recursos de manera eficiente y en función de las necesidades para alcanzar los objetivos.

Esta forma de presupuestación contribuye a alinear los presupuestos con las estrategias de la empresa y a mejorar la eficiencia operativa, pero, al mismo tiempo, requiere tiempo de análisis y elaboración e insume más recursos (personal) que la metodología tradicional, ya que implica revisar estructuras, procesos y procedimientos existentes. Por esta razón, las empresas suelen aplicarla cuando detectan la necesidad o lo hacen en determinados sectores.

IMPLEMENTACIÓN

La secuencia de pasos a seguir para implementar adecuadamente esta metodología de elaboración de presupuestos puede sintetizarse de la siguiente manera:

1) Identificar responsables

Es necesario identificar a los responsables de cada una de las actividades o conjunto de actividades que integran el presupuesto y que son responsables de convertir los planes en realidades.

El trabajo a realizar con los responsables consiste, básicamente, en responder a los siguientes interrogantes:

- ¿con que finalidad u objetivo se realiza la actividad o conjunto de actividades?

- ¿cómo se ejecutan hoy las actividades (con qué recursos humanos, técnicos,…)

- ¿en qué orden o secuencia se ejecutan las actividades?

- ¿cuánto tiempo insumen las actividades?

- ¿existen otras alternativas para cumplir de manera más eficiente con ese objetivo?

2) Definir objetivos por centros de responsabilidad

Al inicio del período de presupuestación, se deben acordar o consensuar, mediante un proceso participativo e interactivo, los objetivos con los responsables de las actividades. Este proceso logra un mayor compromiso de todos los sectores con el logro de los objetivos.

3) Evaluar las actividades

Ninguna actividad se incorpora al presupuesto por el sólo hecho de haber sido presupuestada en el periodo presupuestario anterior.

Se analizan los costos y beneficios de cada actividad que se realiza y los de las alternativas que pueden existir para cumplir con el objetivo previamente definido.

4) Incluir las actividades necesarias en el presupuesto

Una vez identificada la mejor manera (actividad) de cumplir con los objetivos se incluyen las actividades seleccionadas en el presupuesto.

5) Elaborar el presupuesto

Se confecciona el presupuesto propiamente dicho: se planifican los ingresos o costos asociados a cada actividad que se incluyó en el presupuesto y se comunica a los distintos centros de responsabilidad.

6) Implementar los controles

Se definen e implementan los controles adecuados para monitorear las actividades durante la ejecución de los presupuestos elaborados y la evaluación de la actuación de cada centro de responsabilidad.