El proceso de acumulación de costos

COSTEO DE PRODUCTOS

¿Cómo se acumulan lo costos?

¿Qué mecanismos de costeo de productos propone el costeo de absorción?

EL PROCESO DE ACUMULACIÓN DE COSTOS

El proceso de acumulación de costos consta de una sucesión de etapas, desde la incorporación del costo de la materia prima hasta la determinación del costo de ventas.

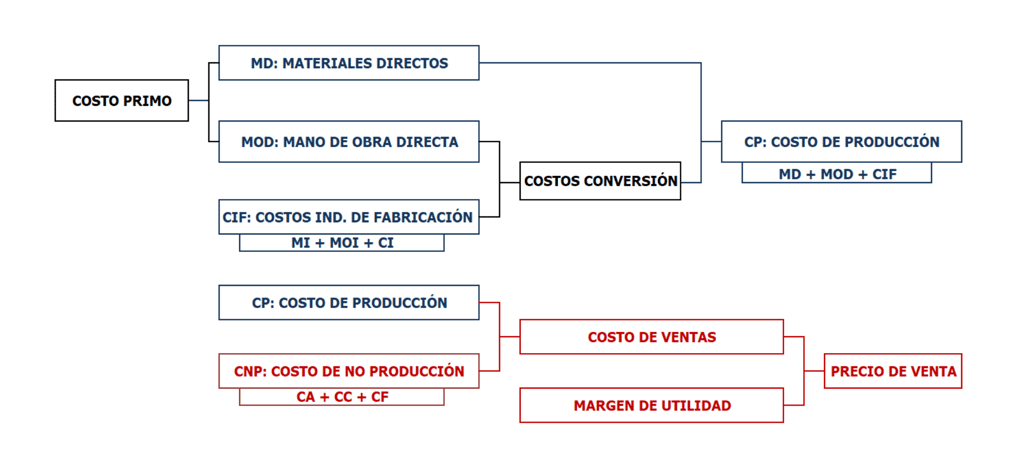

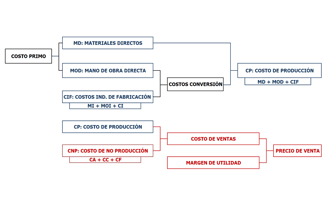

El costo total de producción se compone del costo primo (materiales y mano de obra directos) y los costos indirectos de fabricación.

Los costos que no tienen vinculación con el proceso productivo o fabril integran el costo total de no producción, y se compone de los gastos de administración, comercialización y financiación.

Los costos de producción y no producción agregados constituyen el costo de producir y vender un producto que, junto al margen de utilidad, forman el precio de venta del mismo.

El proceso de acumulación de costos se puede sintetizar mediante el siguiente esquema:

SISTEMAS DE COSTEO PARA COSTEO DE ABSORCIÓN

Los sistemas de costeo son mecanismos o procedimientos para acumular y asignar los costos de producción. Su finalidad es determinar el costo de los productos elaborados.

Según sea el sistema de producción, hay dos mecanismos de costeo:

Costeo por procesos

Costeo por lotes u órdenes específicas de producción

No son procedimientos de uso alternativo. El mecanismo a aplicar está en función de la naturaleza del proceso o sistema de producción.