Empresas monoproductoras

SISTEMAS DE COSTEO

¿Cómo se genera el resultado operativo de una empresa?

¿Qué expresan el margen y la razón de contribución de una empresa?

ANÁLISIS MARGINAL EN EMPRESAS MONO PRODUCTORAS

Para analizar el proceso de generación del resultado en empresas mono productoras (elaboran un solo producto), el enfoque contributivo establece los siguientes supuestos como punto de partida:

el proceso fabril está estandarizado o normalizado

el precio de venta del producto y la estructura de costos de la empresa permanecen constantes durante el período de análisis

la estructura de costos de la empresa se compone de costos variables unitarios de producción, costos variables unitarios de comercialización y costos constantes totales

los costos variables son proporcionales o lineales

El análisis se puede efectuar en cantidades físicas o unidades monetarias.

ANÁLISIS EN UNIDADES FÍSICAS

Para poder analizar la función de resultados, es necesario precisar previamente algunos términos.

Margen de contribución unitario

El margen de contribución unitario (mc) es la cantidad de dinero que queda del precio de venta unitario (p) de un bien, una vez cubierto (restado) el costo variable unitario de producir y vender esa unidad (cv), para cubrir los costos constantes totales (CC) y generar utilidades operativas (Ro).

mc ($/un) = p ($/un) - cv ($/un) = p - (cvp + cvc)

El margen de contribución unitario expresa la aptitud de un producto para contribuir a la generación de ganancias.

Margen de contribución total

El margen de contribución total (Mc) de una empresa es la cantidad de dinero que queda de las ventas, una vez cubiertos los costos variables, para cubrir los costos constantes totales y generar utilidades operativas. Se calcula multiplicando el margen de contribución unitario por la cantidad total de unidades vendidas (Q) en el período:

Mc ($) = mc ($/un) x Q (un)

Resultado operativo del período

La diferencia entre el margen de contribución total y los costos constantes totales de una empresa es el resultado operativo (Ro) del período bajo análisis:

Mc – CC > 0 ► Ro (+): la empresa tiene ganancias

Mc – CC = 0 ► Ro = 0: la empresa está en situación de equilibrio o nivelación

Mc – CC < 0 ► Ro (-): la empresa tiene pérdidas

Habiendo precisado los términos, la función de resultados en unidades físicas para una empresa mono productora se expresa de la siguiente manera:

Ro ($) = Mc ($) – CC ($)

Como Mc ($) = mc ($/un) x Q (un)

Ro ($) = mc ($/un) x Q (un) – CC ($)

Y siendo mc ($/un) = p ($/un) – cv ($/un), se tiene que la función de resultados (en unidades físicas) se expresa:

Ro ($) = (p – cv) ($/un) x Q (un) – CC ($)

Situación de equilibrio o nivelación

La empresa se encuentra en situación de equilibrio o nivelación cuando el resultado operativo es nulo. En la situación de equilibrio, la empresa puede cubrir sus costos constantes pero no tiene utilidades. Cuando una empresa se encuentra en esta situación se dice que se encuentra en su “punto de equilibrio o en su umbral de rentabilidad" [1]. El examen del punto de equilibrio posibilita conocer estructuralmente un negocio, interpretar cómo se comportan sus costos y efectuar diferentes análisis de sensibilidad.

Cantidad de nivelación

La cantidad de nivelación (Qn) es la cantidad de unidades físicas de producto que necesita vender una empresa para estar en situación de equilibrio; es decir, en ese punto la empresa “no tiene ganancias ni perdidas”. Si la empresa no logra vender la cantidad de nivelación está en zona de pérdidas y si vende por encima de esa cantidad está en zona de ganancias.

A partir del punto de nivelación, la contribución de cada unidad vendida a la ganancia operativa de la empresa es su margen de contribución unitario. La cantidad de nivelación se calcula a partir de la función de resultados:

Ro ($) = mc ($/un) x Q (un) – CC ($)

En el equilibrio: Ro = 0

0 = mc x Q – CC

Despejando Q:

Qn (un) = CC ($) / mc ($/un)

Situación de nivelación

La situación de nivelación (Sn) también se puede expresar en términos relativos como el porcentaje (%) de la cantidad de ventas actuales que necesita mantener la empresa para encontrarse en situación de equilibrio.

Sn (%) = Qn (un) / Q (un) x 100

Cantidad de seguridad

La cantidad de seguridad (Qs) es la disminución máxima que se puede producir en la cantidad de unidades vendidas (actuales) de una empresa sin incurrir en pérdidas.

Se calcula como la diferencia entre la cantidad de unidades vendidas en el período y la cantidad de nivelación.

Qs (un) = Q (un) – Qn (un)

Margen de seguridad

El margen de seguridad (Ms) expresa el porcentaje máximo que puede disminuir la cantidad de unidades vendidas sin incurrir en pérdidas.

Ms (%) = Qs (un) / Q (un) x 100

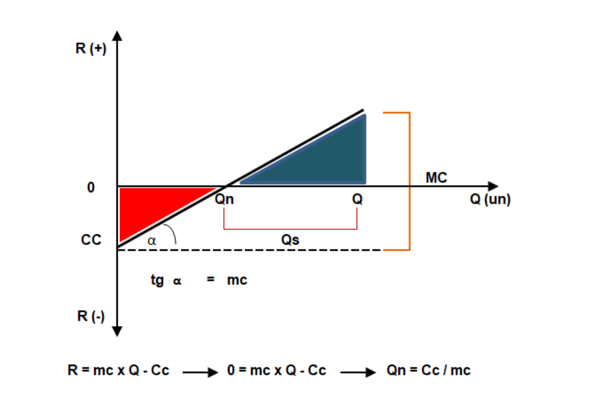

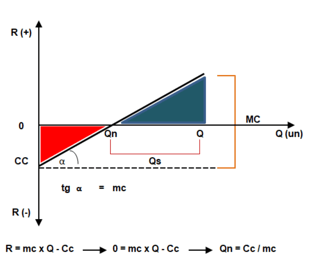

Análisis gráfico

El gráfico muestra el resultado operativo (Ro) en el eje vertical y la cantidad de unidades vendidas en el eje horizontal [2]:

En el gráfico de la función de resultados se observa que:

el resultado operativo del período es negativo hasta Qn (color rojo).

en Qn la empresa está en su “punto de equilibrio” o “punto de nivelación” (no gana ni pierde).

a partir de Qn (cuando Q > Qn) la empresa obtiene utilidades (color verde).

la recta de la función de resultados parte desde el nivel de costos constantes totales.

el margen de contribución unitario es la pendiente de la recta de la función de resultados.

ANÁLISIS EN UNIDADES MONETARIAS

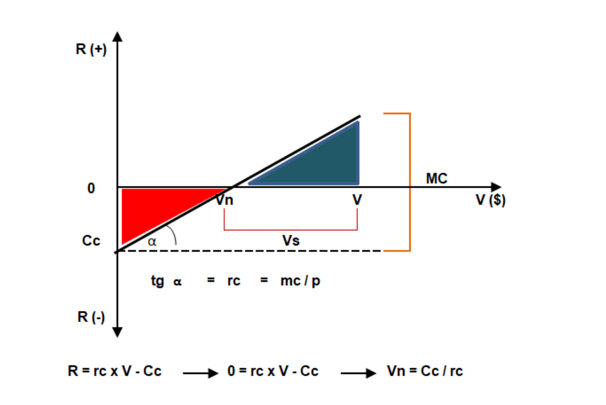

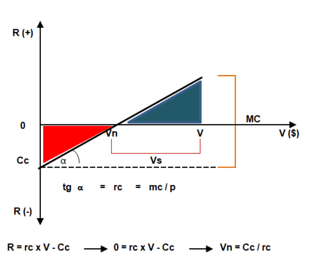

En el análisis monetario, el concepto central es la razón de contribución.

Razón de contribución

La razón de contribución unitaria (rc) es la fracción de cada unidad monetaria de ingreso por ventas que se destina a cubrir los costos constantes totales y generar el resultado. Se calcula como el cociente entre el margen de contribución unitario (mc) y el precio unitario de venta (p) y se expresa en tanto por uno:

rc = mc ($/un) / p ($/un)

Si se multiplica la expresión anterior por 100 se obtiene la razón de contribución expresada en porcentaje (%).

Como mc ($/un) = p ($/un) – cv ($/un), se tiene que:

rc = [p ($/un) - cv ($/un)] / p ($/un)

La razón de contribución unitaria también se puede expresar como porcentaje de las ventas totales (V). Se calcula a partir de las cifras de ventas y costos variables totales (CV):

rc (%) = [V ($) - CV ($)] / V ($) x 100

Margen de contribución total

Se obtiene como el producto de la razón de contribución unitaria por el monto de las ventas totales que tiene la empresa.

Mc ($) = rc x V ($)

También se puede calcular por diferencia entre las ventas totales y los costos variables totales:

Mc ($) = V ($) – CV ($)

Resultado operativo del período

Como ya se señaló en el análisis en unidades físicas, la diferencia entre el margen de contribución total y los costos constantes totales de una empresa es el resultado operativo (Ro) del período bajo análisis:

Mc – CC > 0 ► Ro (+): la empresa tiene ganancias

Mc – CC = 0 ► Ro = 0: la empresa está en situación de equilibrio o nivelación

Mc – CC < 0 ► Ro (-): la empresa tiene pérdidas

La función de resultados en unidades monetarias para una empresa mono productora se expresa de la siguiente manera:

Ro ($) = Mc ($) – CC ($)

Como Mc ($) = rc x V ($)

Ro /$) = rc x V ($) – CC ($)

Ventas de nivelación

Las ventas de nivelación (Vn) expresan el monto de ventas que necesita una empresa para encontrase en situación de nivelación; es decir, en ese punto el resultado operativo es nulo. Es el monto de ventas que necesita una empresa para estar en su “punto de nivelación” o “punto de equilibrio”.

Vn ($) = CC ($) / rc

Una empresa puede operar un cierto período de tiempo – transitoriamente - por debajo de sus ventas de nivelación pero tendrá dificultades para reponer los bienes de uso necesarios para funcionar y crecer.

Esta fórmula se puede utilizar también para determinar el monto de ventas que debe lograr una empresa para tener una determinada utilidad deseada (UD):

VUD = (CC + UD) / rc

Si en el cálculo de las ventas de nivelación se consideran únicamente los costos constantes erogables [3] (aquellos que implican una salida efectiva de fondos) se determina el punto de ruptura o punto de cierre de la empresa.

Vc = CC erogables / rc

El punto de cierre de la empresa es el volumen de ventas mínimo que debe tener una empresa para continuar su actividad cubriendo todos sus costos erogables (sin afrontar déficits financieros). En ese punto, si bien la empresa no puede cubrir todos los costos constantes sí puede cubrir los erogables y su pérdida operativa es igual a los costos no erogables. Es el volumen de ventas mínimo a partir del cual la empresa comienza a generar caja (efectivo). La diferencia entre el punto de equilibrio y el punto de ruptura está dada por los costos no erogables. Por debajo del punto de cierre una empresa no puede continuar sus actividades u operaciones de manera permanente porque sus egresos de fondos superan a los ingresos (podría hacerlo, en forma transitoria, mediante endeudamiento).

Situación de nivelación

La situación de nivelación (Sn) también se puede expresar en términos relativos como el porcentaje (%) de las ventas actuales que necesita mantener la empresa para encontrarse en situación de equilibrio.

Sn (%) = Vn ($) / V ($) x 100

Ventas de seguridad

Las ventas de seguridad (Vs) representan la disminución máxima que puede operarse en el monto de ventas de una empresa sin ingresar en zona de pérdidas. Es la diferencia entre el nivel de ventas que tiene la empresa y las ventas de equilibrio:

Vs ($) = V ($) – Vn ($)

Margen de seguridad

El margen de seguridad (ms) es el porcentaje máximo que puede disminuir el monto de ventas antes que la empresa comience a operar a pérdida.

ms (%) = Vs ($) / V ($) x 100

Análisis gráfico

Se expone a continuación el gráfico en unidades monetarias:

[1] Otros términos utilizados son punto de nivelación y punto muerto.

[2] El modelo Resultado – Volumen (R-V) fue desarrollado por C.S. Carney de la firma Stevenson, Jordan & Harrison de Nueva York. Relaciona la contribución marginal con el volumen (cantidad de unidades vendidas o monto de ventas) y muestra con claridad las zonas de resultados negativos (o zona de pérdidas) y positivos (o zona de ganancias). Se lo puede encontrar en la bibliografía como gráfica “UV”.

[3] Se excluyen de los costos constantes aquellos costos que no implican una salida efectiva de fondos como, por ejemplo, las amortizaciones del período o las previsiones para cubrir contingencias.