Empresas poliproductoras

SISTEMAS DE COSTEO

¿Cómo se calcula el resultado operativo?

¿Qué expresa la razón de contribución media?

EMPRESAS POLI PRODUCTORAS

El análisis del proceso de generación de ganancias en una empresa poli productora parte de los siguientes supuestos:

los productos son uniformes y los procesos están estandarizados o normalizados.

los precios y la estructura de costos permanecen constantes durante el período de análisis.

la estructura de costos se compone de costos variables unitarios de producción, costos variables unitarios de comercialización y costos constantes totales.

la estructura de producción y ventas de cada producto es independiente; es decir, no hay procesos interdependientes.

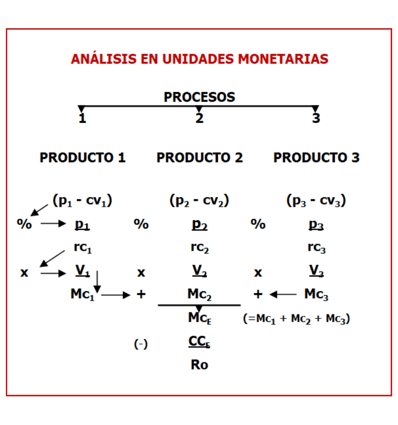

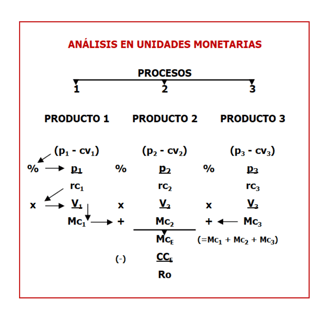

ANÁLISIS EN UNIDADES MONETARIAS

Para analizar el proceso de generación del resultado se supone que la empresa fabrica tres productos (P1, P2 y P3) mediante procesos independientes. Cada producto contribuye con su margen a cubrir los costos constantes totales de la empresa y a generar un resultado. El proceso se puede esquematizar de la siguiente manera:

Como puede observarse en el esquema, bajo el enfoque del costeo variable, los costos constantes no se distribuyen entre los productos. El fundamento de este criterio es que mientras la estructura de producción y ventas no se modifique (corto plazo), los costos constantes permanecen inalterados y, por lo tanto, carece de sentido distribuir estos costos entre las unidades de producción. Sin embargo, este enfoque admite la posibilidad de segmentar estos costos siempre que sea posible identificarlos inequívocamente con segmentos claramente determinados en la estructura de una empresa. El criterio para definir los segmentos pueden ser líneas de productos, zonas de venta, …

RESULTADO OPERATIVO

El resultado operativo se calcula:

Ro ($) = Mc ($) – CC ($)

El margen de contribución total de la empresa es la suma de los márgenes de contribución total de cada uno de los productos que elabora la empresa:

Mc ($) = ∑ Mci ($) = ∑ rci x Vi ($)

Por lo tanto:

Ro ($) = ∑rci x Vi ($) – CC ($)

Ro ($) = (rc1 x V1 + rc2 x V2 +… rcn x Vn) - CC

dónde:

Ro: resultado operativo del período

rci: razón de contribución unitaria del producto i

Vi: unidades vendidas en el período del producto i

CC: costo constante total

SITUACIÓN DE NIVELACIÓN

La situación de nivelación se alcanza cuando el resultado operativo es nulo (Ro = 0). En la situación de equilibrio, la empresa no tiene ganancias ni pérdidas.

Ro = 0

En una empresa poli productora, en el equilibrio:

Ro ($) = (rc1 x V1 + rc2 x V2 +…+ rcn x Vn) – CC = 0 (unidades monetarias)

En la práctica, se resuelve utilizando como cociente la razón de contribución media.

La razón de contribución media (rc ½) es el promedio de las razones de contribución de cada producto que elabora la empresa ponderadas por su participación en las ventas totales (VT):

rc ½ = ∑ rci x (Vi/VT)

rc ½ = rc1 x (V1/VT) + rc2 x (V2/VT) + … + rcn x (Vn/VT)

Como puede observarse en la fórmula, en empresas poli productoras la razón de contribución de la empresa depende de las razones de contribuciones de cada producto y de la mezcla o mix de ventas [1]. Por lo tanto, la razón de contribución media puede aumentar o disminuir si se producen cambios en la mezcla de productos. Por ejemplo, la razón de contribución media de la empresa puede aumentar como consecuencia de una mayor participación de ventas de productos con alta razón de contribución sobre las ventas totales.

La situación de nivelación se calcula como el cociente entre los costos constantes totales y la razón de contribución media:

Vn ($) = CC ($) / rc ½

FUNCIÓN INSTANTÁNEA DE RESULTADOS

La función de resultados en empresas poli productoras se conoce como “función instantánea de resultados” porque refleja la situación de una empresa en un momento determinado de tiempo. Es una “foto” del resultado de la empresa en un momento específico. Esto se explica porque la participación de las ventas de cada producto sobre las ventas totales de la empresa no permanece constante en el tiempo y el resultado que se obtiene es válido mientras se mantenga la composición de las ventas que se utilizó en su determinación.

La función instantánea de resultados se expresa:

Ro ($) = rc ½ x VT – CC ($) (unidades monetarias)

Como rc ½ = ∑ rci x (Vi/VT), se tiene que:

Ro ($) = (∑ rci x Vi/VT) x VT – CC ($)

[1] La mezcla de ventas o mezcla de productos es la composición de la oferta de productos de una empresa. Es decir, la proporción de ventas de cada producto sobre las ventas totales de la empresa.