Proceso de presupuestación

PRESUPUESTOS

¿Cómo se lleva adelante el proceso de presupuestación?

¿Cuál es el punto de partida del proceso?

EL PROCESO DE PRESUPUESTACIÓN

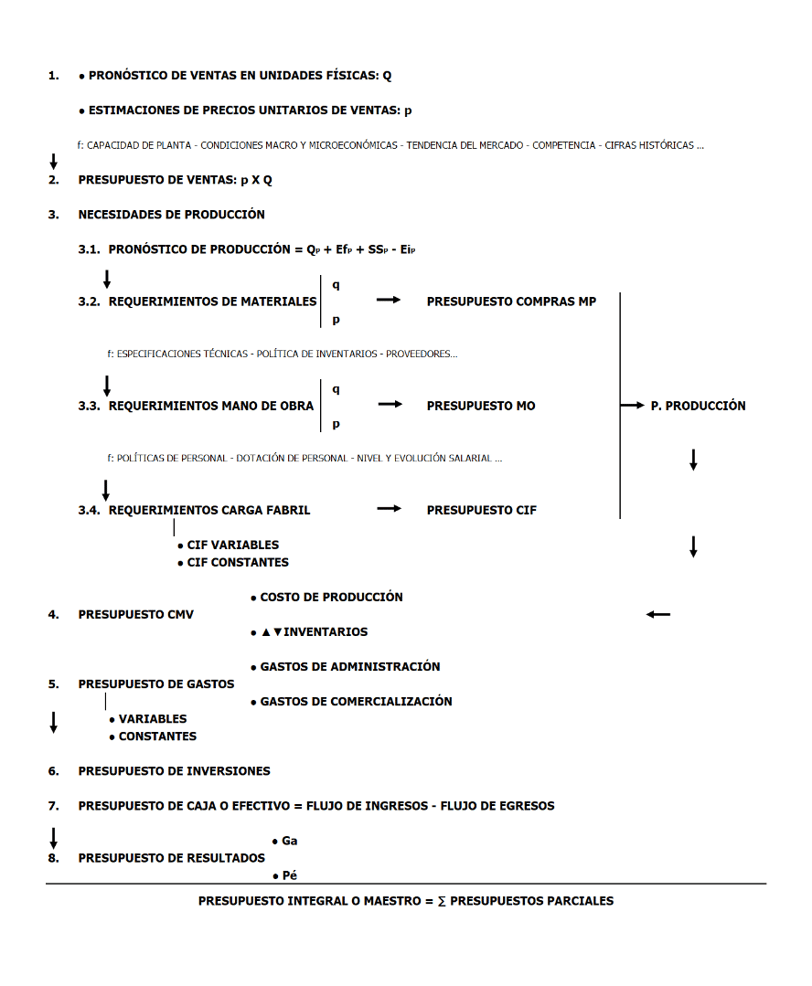

El proceso de presupuestación es un proceso complejo que sigue una secuencia determinada dada la interrelación existente entre los distintos presupuestos.

El primer paso es la elaboración del pronóstico de ventas en unidades físicas de producto (refleja las expectativas de ventas en el período presupuestado) y las estimaciones de los precios unitarios de venta.

Para la elaboración de estas estimaciones se tienen en cuenta tanto factores internos como externos: capacidad de planta, evolución de las condiciones macro y microeconómicas (sobre todo de aquellas variables que tienen más impacto sobre la empresa y pueden alterar sus planes, como la tasa de inflación esperada, proyección del tipo de cambio, evolución de los tipos de interés,…), características de la demanda, tendencia del mercado, competencia actual y potencial, condiciones comerciales (condiciones de crédito y plazos), cifras históricas de ventas,…

Estimadas las cantidades y precios, se elabora el presupuesto de ventas, que consiste en la valuación de las unidades físicas de producto que se espera vender con el precio unitario de venta estimado.

Se puede exponer con diferentes niveles de apertura: por segmentos de mercado, por zona geográfica, por canal de distribución, por tipo de mercado (interno o exportación), …

Presupuesto de ventas ($) = p x QP

dónde:

p: precio unitario de venta estimado de productos terminados ($/un)

QP: cantidad esperada de ventas de productos terminados (un)

Este presupuesto es el punto de partida para la elaboración de toda la estructura presupuestaria de la empresa y establece el nivel de actividad de toda la empresa para el período presupuestado. Por lo tanto, si se cometen errores en su estimación, tendrán impacto en toda la estructura presupuestaria.

Confeccionado el presupuesto de ventas, se determina la cantidad de unidades que se deben producir (por unidad de tiempo), en función de la demanda presupuestada, las políticas de stocks de productos terminados (existencias al inicio del período, existencia final deseada e inventarios de seguridad a mantener) y las condiciones operativas (tiempos de proceso, tiempos de puesta en marcha de líneas de proceso, compromisos de entrega – cantidades y plazos - pautados con los clientes, ...). La cantidad de unidades que se necesita producir se expresa en el pronóstico de producción:

Pronóstico de producción (un) = QP + EfP (deseada) + SSP (planificados) – EiP

dónde:

QP: cantidad esperada de ventas de productos terminados (un)

EfP: existencia final deseada de productos terminados (un)

SSP: stocks de seguridad planificados de productos terminados (un)

EiP: existencia inicial de productos terminados (un)

Definido el volumen de producción que se debe lograr en el período, se analizan los requerimientos (consumos) necesarios de materias primas, mano de obra y carga fabril para cumplir con el nivel de actividad planificado.

Los requerimientos de materias primas se analizan en función de las especificaciones técnicas de los materiales a utilizar, la política de inventarios de materiales de la empresa [1](stocks mínimos, stocks de seguridad y puntos de pedido) y las condiciones de entrega de los proveedores (cantidades y plazos). Por otro lado, se deben realizar las estimaciones de precios en función de los proveedores actuales y potenciales.

Las unidades físicas de materias primas o materiales necesarias para cumplir con el ciclo operativo (el consumo) y el precio unitario de adquisición se integran en el presupuesto de consumo de materias primas o materiales, y se calculan mediante la siguiente fórmula:

Consumo de materias primas (un) = RP x CoMP

Presupuesto de consumo de materias primas ($) = Consumo MP x pMP

dónde:

RP: unidades de productos terminados requeridas por producción (un)

CoMP: consumo de materias primas por unidad de producto terminado (un) [2]

pMP: precio unitario de adquisición de materias primas ($/un)

Calculada la cantidad (unidades) de materias primas que requiere la producción y en función de la existencia inicial de materias primas y la existencia final planificada, se determina la cantidad de materias primas que se necesitan comprar en el período y su costo. Estas cifras se exponen en el presupuesto de compras de materias primas o materiales:

Compras de materias primas (un) = RMP + EfMP (deseada) + SSMP (planificados) - EiMP

Presupuesto de compras ($) = Compras MP x pMP

dónde:

RMP: unidades de materias primas requeridas por producción (un)

EfMP: existencia final deseada de materias primas (un)

SSMP: stocks de seguridad planificados de materias primas (un)

EiMP: existencia inicial de materias primas (un)

pMP: precio unitario de adquisición de materias primas ($/un)

El análisis de los requerimientos de mano de obra, tanto en cantidad (horas hombre) como tarifa ($/hora), parte de las políticas de personal de la empresa, la dotación de personal que se necesita para llevar adelante el proceso productivo, su grado de calificación, y el nivel y evolución salarial esperado. Estos componentes se integran en el presupuesto de mano de obra:

Consumo de mano de obra (hs) = RP x CoMOD

Presupuesto de mano de obra ($) = Consumo MO x pMOD

dónde:

RP: unidades de productos terminados requeridas por producción (un)

CoMO: consumo de mano de obra por unidad de producto terminado (hs/un) [3]

pMO: precio o tarifa de mano de obra ($/hs)

Se elabora a continuación el presupuesto de carga fabril o gastos indirectos de fabricación. Se presupuestan tanto los costos variables (materiales indirectos, combustibles, consumo de energía, repuestos, …), en función del nivel de actividad esperado, como los costos constantes (depreciaciones de edificios, impuestos, seguros, …). Con el presupuesto de carga fabril y el nivel de actividad planificado se pueden predeterminar las cuotas de gastos de fabricación (variables y constantes).

Los presupuestos de compras de materiales, mano de obra y carga fabril se integran en el presupuesto de producción:

P. Producción = P. Materiales + P. Mano de obra + P. Carga fabril

Determinado el presupuesto de producción, se puede confeccionar el presupuesto de costo de los productos elaborados y vendidos durante el período. Para predeterminar este costo, hay que considerar el costo de producción del período presupuestado y las variaciones de costos de inventarios:

Presupuesto de CMV = Costo de producción + ▲▼ Inventarios

El paso siguiente es predeterminar el presupuesto de gastos, tanto constantes como variables: gastos de administración y gastos de comercialización (comisiones, fletes, viáticos, …).

En función de las necesidades de producción y el nivel de operaciones presupuestado se analizan las inversiones que son necesarias para poder cumplir eficientemente con los objetivos (equipos, instalaciones, mejoras,…), y las desinversiones en bienes de capital previstas (como, por ejemplo, la eliminación de una línea de proceso). Estos movimientos se reflejan en el presupuesto de inversiones.

El siguiente paso es analizar el nivel de liquidez (efectivo) que será necesario, en función de los ingresos y egresos a producirse en el período bajo análisis, para cumplir con el ciclo operativo y para esto se elabora el presupuesto de caja o efectivo (tesorería). Este presupuesto refleja los movimientos de fondos durante el período y expone las necesidades de financiación (déficit) o la disponibilidad de excedentes (superávit).

Presupuesto de caja = Flujo de ingresos – Flujo de egresos

El presupuesto de caja es útil para analizar las necesidades operativas de fondos, la necesidad de aumentar o disminuir el capital de trabajo, las fuentes de financiación alternativas para cubrir las necesidades transitorias de fondos, el destino que se dará a los excedentes transitorios de fondos a fin de no mantenerlos inmovilizados, …

Finalmente se elabora el presupuesto de resultados que es un estado predeterminado de ganancias y pérdidas (el resultado que se espera en el período).

Todos los presupuestos parciales se integran en el presupuesto integral o maestro que refleja la actividad integral de una empresa para un determinado horizonte temporal (un mes, un trimestre o un año).

Presupuesto Maestro o Integral = ∑ Presupuestos parciales

Este es, de manera simplificada, el esquema general de presupuestación. Pueden elaborarse otros presupuestos según la estructura de la empresa, sus actividades y los negocios en los que participa (ejemplo: un presupuesto de gastos de exportación).

RESUMEN

Se expone a continuación un cuadro resumen del esquema presupuestario.

[1] Para gestionar adecuadamente los stocks existen modelos que permiten determinar cuánto (cantidad) y cuándo colocar los pedidos (el momento) de materiales a fin de minimizar los costos totales de inventarios, reducir los riesgos de inventarios en exceso y de stockouts (desabastecimientos o ruptura de inventarios).

[2]Cantidad (unidades) de material que se necesita para elaborar una unidad de producto terminado.

[3]Cantidad de trabajo (horas hombre) que se necesita para elaborar una unidad de producto terminado.